No Brasil, ao fornecer empréstimos, empresas como bancos e financeiras conferem o passado do requisitante em cadastros de inadimplentes, como por exemplo o SPC e Serasa ou verificam se existem processos judiciais contra o requisitante do empréstimo ou financiamento.

[bsa_pro_ad_space id=16]

No Reino Unido, todas as pessoas possuem um cadastro centralizado com informações sobre sua vida financeira. Esse “cadastro” consiste em um relatório de crédito (credit report) que é modificado sempre que você solicita um cartão de crédito, abre uma conta no banco, registra-se como eleitor, financia ou compra uma casa, financia um carro, pede um empréstimo, etc.

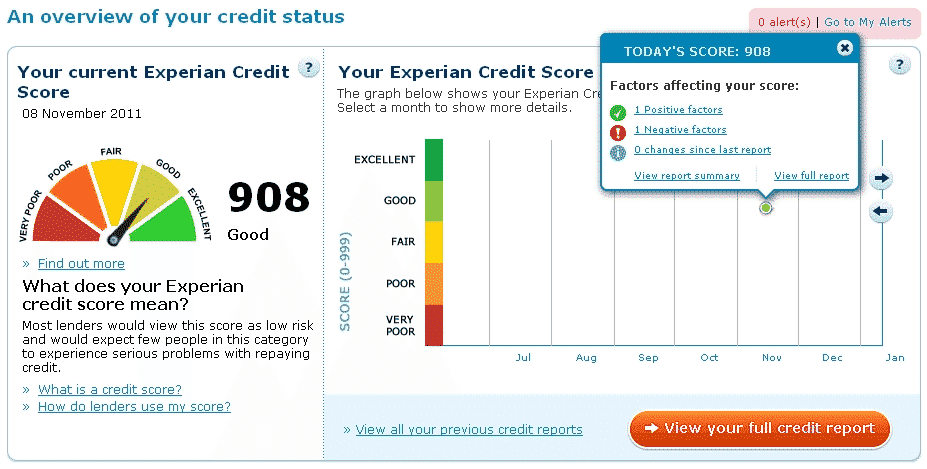

Ao pedir empréstimos, financiamentos, cartões de crédito, etc, o seu relatório de crédito é conferido pela empresa que está fornecendo o produto que você deseja. Ao conferir o seu relatório, a empresa dará uma nota para o seu crédito, pontuando as suas transações antigas e descontando pontos em eventuais problemas (como falta de pagamentos) anteriores que aparecem no seu relatório.

Toda vez que alguma empresa consulta o seu relatório para decidir se você poderá ter crédito, também aparece uma nova linha no seu relatório informado que determinada empresa fez uma consulta para avaliar se você pode ter um determinado produto.

Por exemplo: Vamos dizer que você solicitou um cartão de crédito para o Banco NatWest.

O banco irá conferir o seu relatório de crédito para ver se você não deu calote em ninguém nos últimos 3 ou 6 anos. Caso o cartão seja recusado, aparecerá no seu relatório que o NatWest consultou o relatório para avaliar se você poderia ter um cartão de crédito. Caso o cartão seja aprovado, aparecerá no seu relatório que você possui um cartão de crédito do NatWest.

Se você deixar de pagar o cartão em algum mês, irá aparecer no seu relatório que naquele mês você não pagou o cartão. Se você sempre paga em dia, aparecerá no seu relatório que você não ficou em débito com o cartão nos últimos meses.

Resumindo, um relatório de crédito (credit report) acumula todas as informações sobre como você paga suas contas, empréstimos, financiamentos, etc. O relatório também informa quanto de crédito você já tem disponível, o que você paga mensalmente e outras informações úteis que podem ajudar financeiras a decidirem se você tem bom ou mal histórico de crédito.

O relatório em si, não informa que tal pessoal tem mal crédito ou bom crédito. Cabe à financeira avaliar, decidindo com base nas informações obtidas no relatório. Cada financeira tem seu critério.

Por exemplo: Muitas financeiras avaliam que pessoas com pouco tempo (menos de 2 anos) de residência no Reino Unido não têm bom histórico de crédito. Outras não consideram essa informação, e olham somente se você tem a conta bancária em dia e se o limite não está estourado.

O seu relatório é mantido por empresas chamadas Credit Reporting Agencies ( Experian ou Equifax, por exemplo) e apenas empresas autorizadas pelo governo como financeiras, bancos e você podem acessar o seu relatório de crédito.

Informações que aparecem no seu relatório de crédito:

• Identificação pessoal: Inclui seu nome, endereço (atual e antigo), telefone, data de nascimento, empregador, nome do conjuge, registro eleitoral, etc

• Histórico de crédito: Inclui contas pagas para bancos, financeiras e todos que te deram crédito. Inclui informações atualizadas mensalmente sobre todas as contas bancárias que você possui, empréstimos (loans), financiamentos (mortgages), etc. Se você atrasar pagamentos, aparecerá também.

• Registro público: Informa se você deve imposto para o governo, se está sendo julgado em cortes, ou se você faliu.

• Consultas ao relatório: Inclui todas as consultas feitas ao seu relatório por empresas que estavam avaliando o seu crédito.

Informações que NÃO aparecem nos relatórios de crédito:

• Seu saldo bancário

• Raça ou cor da pele

• Religião

• Saúde (a não ser que você tenha dado calote em médicos particulares)

• Registro criminais

• Salário ou Renda mensal

• Pontos da sua habilitação

As agências de crédito que administram o seu relatório de crédito na Inglaterra e Escócia são: Equifax e Experian Cada uma mantém uma cópia do seu relatório. Quando você paga o seu cartão de crédito, o banco avisa as 3 agências que você efetuou o pagamento e as 2 agências registram a informação no seu relatório.

Algumas empresas pequenas, podem avisar somente uma agência, então você corre o risco de ter diferentes informações nos 3 relatórios. Geralmente para obter informações sobre seu crédito, as empresas consultam as 3 agências de crédito.

Fique atento(a). Não importa se você pretende fazer grandes empréstimos no Reino Unido ou não, é sempre bom conferir seu relatório ao menos uma ou duas vezes por ano, para ter certeza das informações que serão consultadas caso você faça solicitações simples, como abrir uma conta bancária ou comprar um carro financiado.

Também você sempre estará atento contra eventuais problemas de roubo de identidade. Se alguém utilizar seu nome para fazer empréstimos ou dívidas na praça você ficará sabendo.

Leia também:

Como é avaliado seu crédito financeiro no Reino Unido

eBook Grátis: 7 Segredos sobre Morar em Londres, DESCUBRA agora!

Faça como mais de 87.500 seguidores que descobriram o básico sobre Londres antes mesmo de chegar na terra da Rainha.