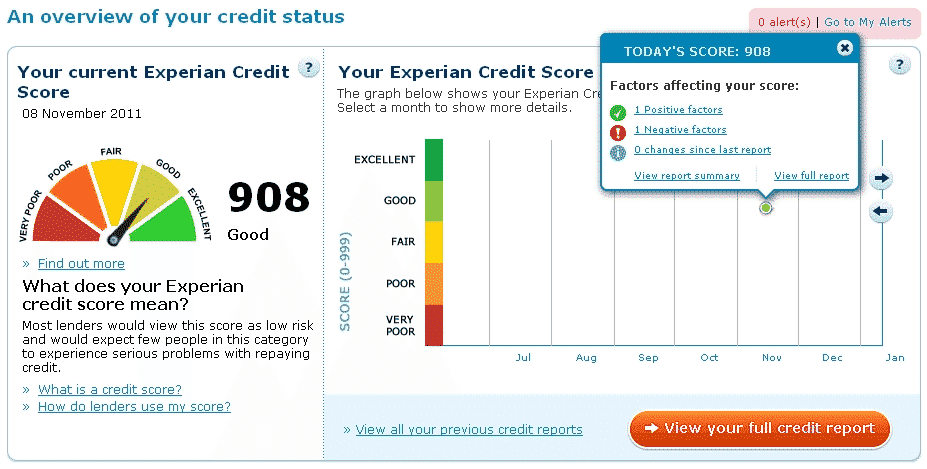

Com base no seu relatório de crédito, ou “credit report”, é obtida uma pontuação chamada “Credit Score” que determina o quanto de crédito você pode obter. Se você não sabe o que é o relatório de crédito leia o artigo “Como funciona o seu relatório de crédito Reino Unido”.

[bsa_pro_ad_space id=16]

A pontuação de crédito é avaliada de forma diferente por cada empresa, mas muitas empresas seguem fórmulas famosas e já conhecidas para avaliar o crédito. Tanto que algumas agências de crédito como a Equifax e Experian (as mais famosas) vendem um produto chamado de “Credit Score”, que é simplesmente a informação de como seria avaliado o seu crédito e qual seria sua pontuação. A informação é útil para você saber se poderia por exemplo, fazer um empréstimo ou financiamento, e o melhor, você pode acompanhar toda sua vida financeira no Reino Unido online.

Cada parte do seu relatório de crédito é avaliada e é concedida uma pontuação conforme as informações obtidas. Seguindo a fórmula mais famosa para obtenção do “credit score”, a pontuação total do seu crédito é dividida da seguinte maneira:

Histórico de pagamentos: 35 % da pontuação total é baseada no histórico de pagamentos de suas contas. Contas que não foram pagas ou que foram pagas em atraso afetam significamente a pontuação.

Débito atual: 30% da pontuação total é baseada em quanto você ainda tem de débitos para serem pagos. Prestações de carro, empréstimos, financiamentos, etc. Quanto maior o valor que você ainda tem para pagar, menor a pontuação.

Tempo de crédito: 15% da pontuação total é baseada no tempo que você tem de crédito. Se você tem muito tempo de crédito na praça, significa que você é uma pessoa que geralmente mantêm suas contas em dia. Pouco tempo de crédito significa que você pode oferecer maiores riscos para uma financeira ou banco.

Novos créditos: 10% da pontuação total é baseada em novos créditos. Abrindo novos créditos irão afetar o seu orçamento a curto prazo. Por exemplo, você pede um cartão de crédito e 2 meses depois vai pedir um empréstimo. Sua pontuação será baixa nesse quesito pois você ainda precisa provar por um tempo que pode manter as prestações do cartão de crédito pagas em dia.

Tipos de crédito: 10% da pontuação total é baseada em tipos de crédito que você tem. Esse quesito demostra que você sabe lidar com vários tipos de crédito, como limites de contas bancárias e empréstimos pagos mensalmente em dia.

Além da pontuação, algumas empresas têm outras limitações, que podem simplesmente eliminar a possibilidade de você obter crédito ou um determinado produto, antes mesmo do seu relatório de crédito ser consultado.

As limitações mais comuns que podem ser motivos diretos de recusa de crédito são:

- Pouco tempo de residência no Reino Unido (o tempo varia de acordo com o produto a ser adquirido, ou seja, para financiar uma TV provavelmente será exigido menos tempo do que financiar uma casa).

- Pouco tempo de residência no mesmo endereço atual ou antigo. Se você muda frequentemente de endereço, significa que você não é estável na mesma localidade, podendo ser um problema para a empresa te encontrar caso você mude-se para outro lugar.

- Falta de registro eleitoral. A melhor prova de endereço considerada por financeiras e bancos é o registro eleitora (electoral vote). Mas só podem fazer o registro eleitoral membros da comunidade Européia ou britânicos. Informe-se no “counci”l do seu bairro.

- Falência. Caso você faliu financeiramente nos últimos 10 anos.

- Péssimo histórico de crédito nos últimos 3 ou 6 anos, dependendo do que for considerado pela empresa que está avaliando seu crédito.

- Residência ilegal. Para realizar a maioria das transações financeiras possíveis, você precisa apresentar o passaporte. Caso esteja ilegal, com certeza será recusado. Se o visto estiver próximo de vencer, a empresa concedente do crédito poderá ficar com um pé atrás.

eBook Grátis: 7 Segredos sobre Morar em Londres, DESCUBRA agora!

Faça como mais de 87.500 seguidores que descobriram o básico sobre Londres antes mesmo de chegar na terra da Rainha.

0 Comentários